Generasi Milenial, Yuk Saatnya Beli Rumah dengan Investasi Reksadana, Begini Perhitungannya!

Sebelumnya, terdapat kekahawatiran lima tahun lagi, generasi milenial terancam tidak bisa membeli rumah. Setelah ditelusuri secara historis, sejak . .

Editor: Dian Naren

TRIBUNWOW.COM - Sudah banyak pihak yang memperkirakan generasi milenial akan sulit untuk membeli rumah di masa depan.

Gaya hidup yang boros, ditambah lagi harga properti yang tidak seimbang dengan kenaikan upah rasanya akan sulit sekali untuk memenuhi kebutuhan manusia akan papan ini.

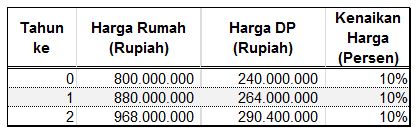

Menurut data Country General Manager Rumah123.com, angka pendapatan kenaikan gaji normal di luar promosi sepanjang tahun 2016 sebesar rata-rata 10 persen dengan lonjakan harga rumah dengan angka asumsi minimal 20 persen.

Menyiasati hal tersebut, investasi reksadana menjadi salah satu alternatif.

Investasi reksadana yang dalam bahasa inggris disebut mutual fund adalah wadah untuk mengumpulkan dana dari masyarakat untuk dikelola oleh perusahaan profesional yakni manajer investasi ke dalam produk-produk investasi.

Dilansir dari Finansialku.com, ada beberapa tipe reksadana:

- Reksadana Pasar Uang

Reksadana pasar uang adalah reksadana yang seluruh dananya diinvestasikan kepada pasar uang.

Sedangkan pasar uang adalah produk-produk keuangan jangka pendek (kurang dari 1 tahun).

Beberapa contoh produk pasar uang: interbank call money, sertifikat bank indonesia (SBI), sertifikat deposito, surat berharga pasar uang (SBPU), banker’s acceptance, commercial paper, treasury bills, repuchase agreement dan lainnya.

Reksadana tipe ini memiliki potensi resiko yang paling kecil dan potensi return yang relatif lebih kecil dari reksadana lainnya.

- Reksadana Pendepatan Tetap

Reksadana pendapatan tetap atau fixed income adalah reksa dana yang minimum 80% investasi pada instrument obligasi.

Sisanya 20% dikelola ke dalam produk-produk pasar uang.

BACA 3 Kejanggalan Surat Dakwaan Menurut Penasehat Hukum Setya Novanto di Kasus Dugaan Korupsi EKTP

Jenis reksadana ini potensi risikonya relatif lebih besar daripada reksadana pasar uang, begitupula dengan potensi returnnya.

Nah jenis yang reksadana pendapatan tetap cocok untuk memenuhi tujuan keuangan jangka menengah 1-3 tahun.

- Reksadana Campuran

Campuran yang dimaksud disini adalah pada saham dan surat utang (obligasi).

Masing-masing saham ataupun surat utang proporsinya tidak boleh melebihi 80%.

Pada jenis ini, tingkat potensi resiko dan potensi returnnya lebih tinggi dibanding reksadana tetap.

Reksadana campuran lebih cocok untuk memenuhi tujuan keuangan jangka 3-5 tahun.

- Reksadana Saham

Reksadana saham adalah reksa dana yang minimum 80% investasi pada saham.

Reksadana saham memiliki potensi risiko dan return yang relatif paling tinggi dibanding investasi reksadana lainnya.

Reksadana saham biasanya digunakan untuk memenuhi tujuan keuangan jangka panjang atau lebih dari 5 tahun.

BACA JUGA Investasi Ini Bisa Bantu Milenial Bayar DP Rumah

Lalu bagaimana cara bayar DP rumah dengan investasi reksadana ?

Untuk membeli DP rumah dengan menggunakan reksadana, ada beberapa hal yang perlu diperhatikan.

Hal ini berkaitan dengan tingkat resiko, berapa dana yang dimiliki, dan berapa lama lagi yang dibutuhkan untuk membeli rumah itu.

Melanjutkan contoh di atas misal Anda berencana membeli rumah tersebut 2 tahun lagi. Jika asumsi kenaikan harga rumah setiap tahun adalah 10%, maka:

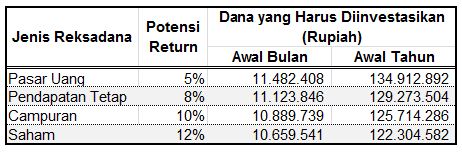

Misal ada beberapa pilihan reksadana:

1. Reksadana pasar uang dengan imbal hasil 5% setahun.

2. Reksadana pendapatan tetap dengan imbal hasil 8% setahun.

3. Reksadana campuran dengan imbal hasil 10% setahun.

4. Reksadana saham dengan imbal hasil 12% setahun.

Maka dana yang harus diinvestasikan setiap periode adalah:

Ternyata dana yang harus diinvestasikan setiap awal bulan rata-rata 11 juta Rupiah per bulan (selama 24 bulan) atau Rp 128 juta setiap tahunnya (selama 2 tahun).

Jika Anda seorang dengan profil risiko konservatif, maka Anda lebih cocok meletakkan pada pasar uang, dengan konsekuensi Anda harus menginvestasikan dana lebih banyak.

Jika Anda seorang dengan profil risiko agresif Anda dapat memanfaatkan reksadana campuran untuk membayar uang muka rumah.

POPULER Depresi Memikirkan Istri, Seorang Pria Mengakhiri Hidupnya dengan Seutas Tali

Sebelumnya, terdapat kekahawatiran lima tahun lagi, generasi milenial terancam tidak bisa membeli rumah.

Hal ini mencuat setelah ditelusuri secara historis sejak 2009-2012, merupaka era ledakan properti.

Kenaikan rumah bisa mencapai 200 persen atau 50 persen pertahun.

Untung memprediksi peningkatan harga rumah dalam lima tahun mendatang sekitar 150 persen, sementara kenaikan pendapatan hanya 60 persen dalam periode yang sama.